В Україні система державних закупівель має забезпечувати ефективне використання бюджетних коштів, але дедалі частіше стає ареною для зловживань. Попри існування електронної платформи Prozorro тендери часто перетворюються на формальність. Порушення, такі як завищення вартостей на послуги, роботи чи матеріали, залишаються безкарними, а орган фінансового контролю – Державна аудиторська служба України (ДАСУ) – не завжди виконує свою роль. Це призводить до мільярдних втрат бюджету, особливо у сферах будівництва та відновлення інфраструктури.

ДАСУ відповідає за державний фінансовий контроль. Згідно з Положенням про ДАСУ (постанова КМУ №43 від 03.02.2016), її функції включають аудит, моніторинг закупівель, перевірки та інспектування для оцінки ефективного використання коштів. Служба повинна виявляти порушення, спрямовані на оцінку законності та результативності витрат, включаючи економію бюджетних ресурсів.

Проте на практиці ДАСУ зазвичай ігнорує перевірку цін. А керівник Західного офісу Держаудитслужби в Івано-Франківській області Богдан Грицак заявив, що вона не зобов’язана це робити. “Ціни в договорах – вільні, за домовленістю сторін; аналіз на “ринкову” чи “середньоринкову” ціну – не компетенція органу”, – пише “Фіртка”, цитуючи відповідь Грицака на запит. Це викликає здивування, адже ДАСУ – орган фінансового контролю, покликаний запобігати неефективним витратам.

“Політарена” розбиралася, чому склалася така ситуація, коли витрати з бюджету слабо контролюються та перевіряються, особливо під час воєнного стану та на тлі багатьох корупційних скандалів.

Чому Держаудитслужба не перевіряє завищення цін та ймовірне розкрадання на тендерах: введення у проблематику

Порушення в закупівлях: від завищення цін до “перетворення” робіт на послуги

Одне з найпоширеніших порушень – завищення вартості. У будівельних тендерах кошториси часто містять ціни на матеріали, які в 1,5-3 рази перевищують ринкові. Наприклад, у закупівлях на облаштування укриттів у школах та лікарнях (2024-2025 роки) виявлено переплату за бетон, арматуру та обладнання на 50-100%. Це призводить до втрат бюджетних коштів, а громадськість змушена “ловити” такі випадки самостійно, наприклад, через громадських активістів чи журналістів-розслідувачів, вимагаючи реакції від контролюючих чи правоохоронних органів.

Ще одна схема – оформлення будівельно-ремонтних робіт як “послуг”, щоб уникнути обов’язкової документації. Закон “Про публічні закупівлі” вимагає для робіт детальних кошторисів і проєктів, але класифікуючи їх як послуги, замовники спрощують процедуру, уникаючи перевірки. Але, як стверджують аналітики DOZORRO, навіть якщо ремонт оформлений як ремонт, усе одно є ризики неефективного використання коштів чи навіть розкрадання.

Заниження цін також трапляється: учасники демпінгують, щоб виграти тендер, а потім “відбивають” через підробку документів про виконання роботи чи використання неякісних матеріалів. Це ризикує якістю, але рідко перевіряється на етапі планування. Бо склалася дивна практика: аудитори, як правило, не звертають уваги на “червоні прапорці”, що вказують на підозрілі маніпуляції з ціною тендеру.

Перегляд судового реєстру підтверджує: ДАСУ рідко ініціює позови щодо завищення цін чи розкрадання в тендерах. Зазвичай справи заводить прокуратура, яка якраз і не є органом фінансового контролю, а ДАСУ залучається як третя сторона, яка “підтримує позов”. Наприклад, у справі №916/1621/22 (Миколаїв) прокуратура оскаржила тендер на реконструкцію палацу культури із завищенням вартості; ДАСУ була третьою стороною, але не ініціювала перевірку. І подібних судів – безліч. Позови від прокуратури, а ДАСУ просто “підтримує”, формально приймаючи участь у процесі. Якби не втручання правоохоронців, не було б і реакції державних аудиторів, і ця реакція здебільшого символічна.

Це парадокс: виходить, реально контролем займається прокуратура, яка не є органом фінансового контролю. Це свідчить про неврегульованість: Держаудитслужба має повноваження, але не використовує їх проактивно. Можливо через брак ресурсів, політичний тиск чи корупцію, але результат – корупційні ризики зростають, а бюджет втрачає мільярди.

Мільярди на сумнівні тендери: чому Держаудитслужба не намагається перевірити, обмежуючись формальними відписками?

Реальний приклад із практики ДАСУ, який викликає питання: тендер на утримання доріг в Івано-Франківській області з очікуваною вартістю 236 650 000 гривень, оголошений у 2025 році. Підкреслимо, це лише один із характерних прикладів, а таких можна знайти десятки тисяч.

Аудитори ДАСУ помітили формальні порушення: в тендерній документації відсутні детальні роз’яснення щодо обґрунтування такої значної суми, а також відомості про технічні, якісні та кількісні характеристики об’єкта закупівлі, як того вимагає Закон “Про публічні закупівлі”. Служба відновлення та розвитку інфраструктури відреагувала шаблонно, пояснивши, що бюджет отриманий “згори” і кошторис складений на основі дефектного акта, без перевірки його реальності чи відповідності ринковим цінам. Мовляв, є гроші, чому б не витратити? ДАСУ формалізувала перевірку, обмежившись офіційним листом про порушення і проханням “уникати помилок надалі”, не вимагаючи виправлень чи глибокого аналізу цін, і визнала порушення “виправленими” після того, як замовник скерував працівників на семінар з ціноутворення.

Можна було б вважати це поодиноким випадком, але аналогічний тендер на 235 млн гривень, який з’явився паралельно, показав повторення шаблонної формальності через “копіювати-вставити”: ті самі порушення (відсутність детального опису), ідентичний текст листа від ДАСУ, така ж відповідь замовника про “попередження” працівників і направлення на той самий семінар “Ціноутворення та закупівлі в будівництві: сучасна практика”. Це підкреслює, наскільки перевірки ДАСУ поверхневі та бюрократичні, без фокусу на суті – обґрунтованості цін чи корупційних ризиках, перетворюючи аудит на імітацію контролю, де порушники не несуть реальної відповідальності, а система дозволяє повторювати помилки без наслідків.

І це з огляду на те, що тендери на так зване “експлуатаційне утримання доріг” взагалі сумнівні та містять неймовірно високі корупційні ризики.

Приклад: справа колишнього голови Дніпропетровської ОДА Валентина Резніченка. За даними НАБУ, підозрювані підробили документи, щоб швидше отримати гроші та уникнути складних процедур (розробка проєктної документації, її експертиза, технагляд). Поточний чи капітальний ремонт доріг вони замінили на експлуатаційне обслуговування, яке у 2022 році було у пріоритеті. Чому саме “утримання”? Бо відсутня конкретика: де це “утримання” відбувається, а звіти вигадуй, які хочеш, бо перевірити, чи були роботи, фактично неможливо.

Це дозволяє “намалювати” будь-яку цифру без указання об’ємів та місць. НАБУ стверджує щодо Резніченка: витрати на дороги безпідставно збільшили до 1,5 млрд гривень. На цю суму уклали договори з компанією, яка була пов’язана з колишнім головою Дніпропетровської ОДА. Та в свою чергу завищила вартість матеріалів на понад 392 млн гривень. Але чи стали в Держаудитслужбі після цього прецеденту прискіпливіше досліджувати подібні тендери? Як бачимо, не стали.

У Дніпропетровській області продовжується ця схема з “утриманням доріг”, про що, наприклад, повідомляє місцева Антикорупційна правозахисна рада, її ж бачимо й в інших регіонах, зокрема на Франківщині.

Як здійснюється аудит тендерів: офіційна позиція ДАСУ

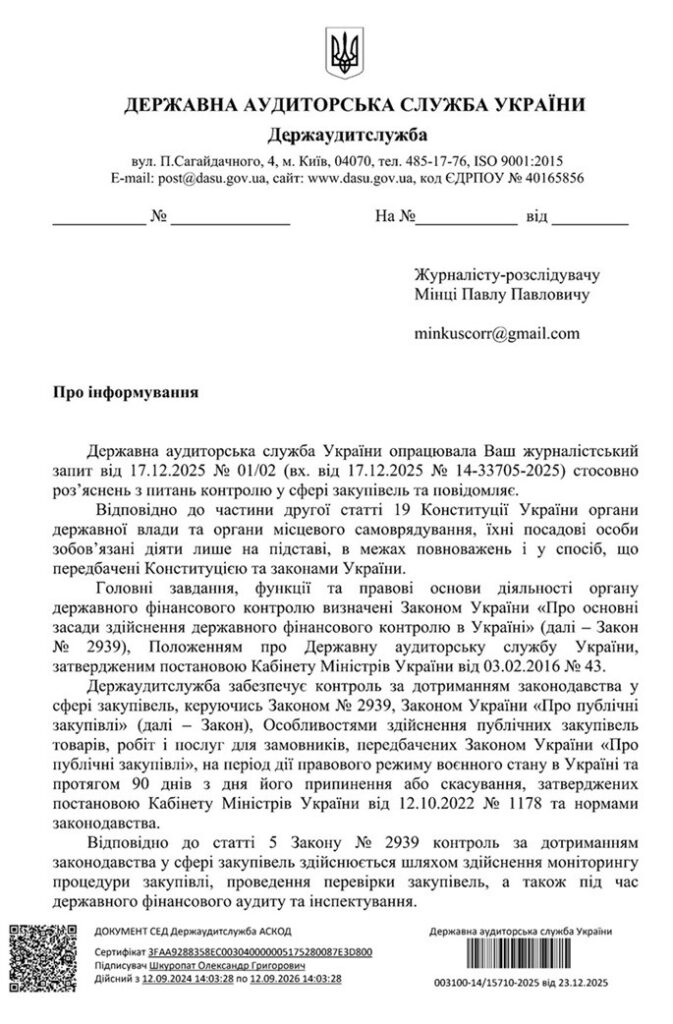

Щоб отримати роз’яснення, “Політарена” надіслала офіційний запит до Державної аудиторської служби України з питанням, чи входить до її повноважень здійснення моніторингу процедур публічних закупівель на предмет можливого завищення або заниження цін.

Відповідь надійшла ще 23 грудня 2025 року за підписом заступника голови ДАСУ Олександра Шкуропата. У ній є посилання на закони та постанови, опис процедур, але прямої відповіді на головне питання немає.

Що саме написали аудитори:

- Контроль за закупівлями здійснюється через моніторинг, перевірки, аудити та інспектування.

- Моніторинг – це аналіз інформації, яка вже оприлюднена в системі Prozorro (під час тендеру, укладання договору та його виконання).

- Але моніторинг, з позиції аудиторів, не включає перевірку тендерної документації на відповідність ч. 4 ст. 22 Закону “Про публічні закупівлі” – тобто саме обґрунтування очікуваної вартості.

- Методика розрахунку очікуваної вартості (наказ Мінекономіки 2020 року) – лише рекомендація, не обов’язок її застосовувати.

- Перевірки проводяться лише за наявності підстав, наприклад, під час виконання договору дивляться на ціну, обсяги, якість.

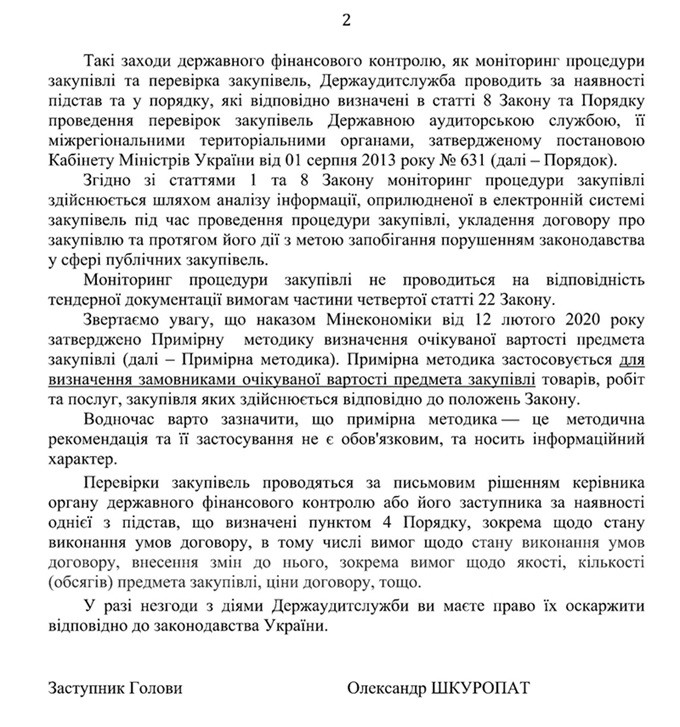

Прямої відповіді “так, ми зобов’язані перевіряти завищення цін” або “ні, це не наша робота” – немає. Служба дала загальний огляд своїх повноважень, але уникла конкретики щодо саме перевірки вартості та кошторисів. Це класичне ухилення від прямого питання.

Висновок з відповіді ДАСУ: це орган державного фінансового контролю, який за законом має стежити за ефективним і законним використанням бюджетних коштів. Але на практиці служба не вважає себе зобов’язаною систематично перевіряти завищення чи заниження цін на етапі планування тендерів. Вона трактує це як своє право (і то лише за певних умов), а не як обов’язок.

Виходить абсурдна ситуація: можна оголосити тендер на товар чи послугу за мільйон гривень, коли реальна ринкова ціна значно нижча, і ДАСУ на етапі оголошення тендеру, швидше за все, нічого не робитиме. Бо “методика рекомендаційна”. Якщо порушення помітить прокуратура, буде, імовірно, кримінальна справа. Якщо ні, гроші просто витратять, а схема продовжить працювати.

Така практика шкідлива, особливо під час війни, коли багато закупівель роблять прямими договорами без конкуренції.

Голова ДАСУ Алла Басалаєва в інтерв’ю “Главкому” 26 серпня 2025 року сама назвала прямі договори “нашою бідою” і визнала: “під прикриттям воєнного стану замовники укладають договори на мільйонні суми без жодної конкуренції, публічного обговорення чи порівняння цін”.

Без реальної перевірки цін тендери стають формальністю. Порушників лише “попереджають” або радять пройти семінар – як це було в Івано-Франківській області з тендерами на утримання доріг на сотні мільйонів гривень. Порушення повторюються, а реакція ДАСУ – та сама шаблонна: “пройдіть курси з ціноутворення”.

Що можна зробити, щоб виправити ситуацію з закупівлями?

- Внести зміни в законодавство: зробити обов’язковим аналіз обґрунтованості цін ще на етапі підготовки тендеру.

- Дати ДАСУ чітке завдання активно шукати ризики завищення (наприклад, через автоматичні сигнали в Prozorro).

- Забезпечити незалежність служби від політичного впливу.

Тоді контроль стане не паперовим, а справжнім – і мільярди гривень перестануть зникати в кишенях недобросовісних посадовців і підрядників.